[화이트페이퍼=장하은기자] NH투자증권은 14일 롯데쇼핑에 대해 오프라인 유통점의 구조적 실적부진이 지속될것이라며 목표주가를 기존보다 21% 하향한 16만5000원을 제시했다. 다만 롯데리츠 상장 후 유입되는 현금으로 온라인에 투자할 것으로 보이는 만큼 향후 사업방향에 관심을 가질 필요가 있다며 투자의견은 ‘매수’를 유지했다.

NH투자증권은 롯데쇼핑이 올해 3분기에 매출액 4조 4472억원과 영업이익 1408억원을 기록할 것으로 예상했다. 이는 전년 동기보다 각각 5%, 29%씩 감소한 수치다.

이지영 NH투자증권 연구원은 “3분기 소매경기 둔화, 오프라인 유통의 하락, 불매운동 영향 등으로 전부문의 기존점 성장률이 부진할 것으로 보인다”며 “롯데쇼핑이 추진해오던 수익성 개선도 쉽지 않은 상황으로, 중장기적 온라인 사업 성과를 기대해야 한다”고 설명했다.

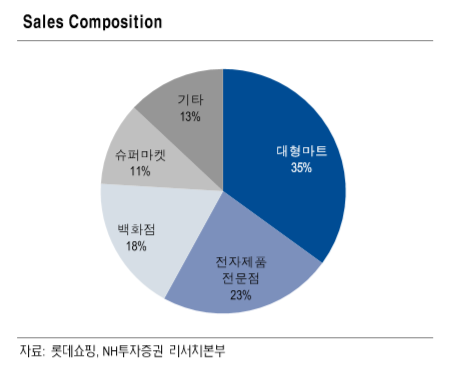

당분간 실적 상향은 어려워 보인다. 이 연구원은 “전 부문의 매출 부진으로 롯데쇼핑이 추진해오던 수익성 개선에도 제동이 걸릴 가능성이 높다”며 “당장 백화점의 판관비 효율화도 쉽지 않은 상황이며, 대형마트와 슈퍼마켓의 경우 수익선 전망이 불투명하다. 하이마트 등의 자회사도 계절가전 판매부진으로 기대할 요소가 많지 않다”고 내다봤다.

다만 롯데리츠 상장 및 조달한 자금으로의 투자는 지켜봐야 한다는 진단이다. 이 연구원은 “롯데리츠 상장 후 약 1조원의 현금이 유입될 예정이고 이를 온라인 등에 투자해 저성장성을 보완하고자하는 만큼, 주가순자산비율(PBR) 0.4배의 저평가 상황에서 향후 사업방향에 관심을 가져볼 필요가 있다”고 제언했다.