[화이트페이퍼=장하은기자] 제주항공의 2분기 실적은 분기 사상 최대 규모의 영업적자를 기록했다. 비수기인데다 일본여행 보이콧으로 여행수요가 좋지 못했던 탓이다. 이제는 일본과 지방공항발 노선 의존도를 낮춰야 하는 시점이란 지적이 나왔다.

한국투자증권은 7일 제주항공에 대해 여전히 일본 여행 보이콧이 더 우려된다며 투자의견 '매수' 유지, 목표주가는 3만4000원으로 13% 하향 조정했다.

한국투자증권 보고서의 따르면 제주항공의 2분기 매출액은 3130억원으로 전년 동기 대비 10% 증가하는데 그쳤다.

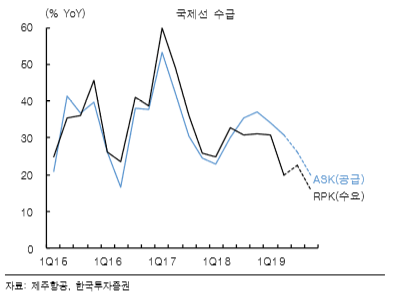

한국투자증권 최고운 연구원은 “제주항공이 국제선 공급(ASK)을 31% 늘렸는데 여객수송(RPK)은 20%밖에 증가하지 못해 역대 두 번째로 낮은 성장률을 기록했고 탑승률은 8%포인트나 급락해 80%에 머물렀다”며 “또한 지난해 전체 매출의 27%를 차지했던 일본노선의 부진도 장기화되고 있는데 일본 운항공급은 16% 증가한 반면 여객수는 6% 늘어나는데 그쳤다”고 설명했다.

최 연구원은 “지방공항 위주로 공급을 늘렸던 것이 운임과 탑승률 하락으로 이어졌다”면서 이제 공급과잉을 우려해야하는 상황이라고 진단했다.

지방공항의 일본 여객비중은 40%를 상회하는데, 제주항공이 2분기 추가한 국제선 항공편의 76%는 지방공항발 노선이었다. 결국 LCC의 성장을 뒷받침하던 일본 수요와 규모의 경제 모두 꺾인 상황으로 공급확대 속도를 늦춰야 하는 시점이다.

그는 "주가는 7월 이후 28% 하락해 상장 이래 최저점이다“며 "실적 우려에 더해 증시 불안으로 추가 조정을 받은 만큼 단기 주가 반등은 가능하겠지만, 저비용항공사(LCC)의 성장 자체가 꺾인 상황이라 저평가라고 단정 짓기는 어려운 시점이다”고 평가했다.

이어 "결국 앞으로의 관건은 항공시장의 구조조정 가능성이라고 판단된다"며 "이제는 모든 항공사들이 비수익 노선 공급을 줄이기 시작했고, 제주항공 역시 내년 기재 도입계획을 올해의 절반으로 낮출 전망이다“고 내다봤다.