[화이트페이퍼=장하은 기자] 삼성전기의 2분기 매출액이 기대 이하일 것이라는 분석이 나왔다.

9일 IBK투자증권은 삼성전기의 MLCC 업황 회복이 늦어져 하반기 실적 개선 속도가 이전 전망치를 하회할 것이라며 이 회사에 대한 목표주가를 기존 15만원에서 12만5000원으로 하향조정했다.

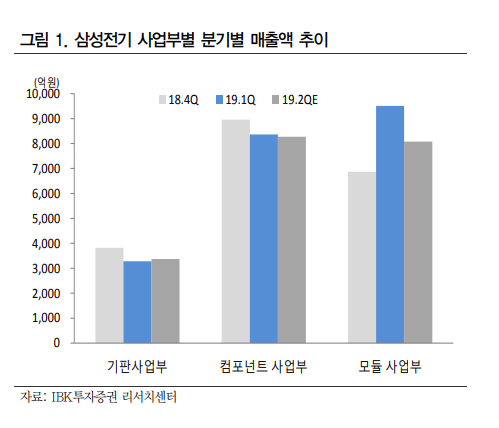

IBK투자증권에 따르면 삼성전기의 2분기 매출액은 1분기 대비 6.6% 감소한 1조9901억원으로 예상된다. 컴포넌트 등 3개 사업부 중 기판사업부만 전 분기 대비 증가했기 때문이다.

사업부별 매출액에서 컴포넌트 사업부 2분기 매출액은 1분기 대비 1.3% 감소할 것으로 전망했다. IT수요의 본격적인 성장은 아니지만 중국 향 모바일 수요는 1분기 대비 개선될 것으로 예상되어 물량 증가가 기대된다. 전장 비중도 1분기 대비 개선될 것으로 예상한다. 제품믹스 악화로 ASP는 1분기 대비 하락할 것으로 보이며, 실적 개선은 3분기부터 가능할 전망이다.

이어 모듈 사업부 매출액은 올해 1분기 대비 14.4% 감소되는데, 국내 거래선의 신제품 효과가 약해질 것으로 전망되기 때문이다. 5G 통신 모듈 및 안테나 매출의 기여도는 아직 크지 않을 전망이다.

한편, 기판 사업부 매출액은 지난해 1분기 대비 1.7% 증가할 것으로 보인다. HDI는 부진할 것으로 보이지만 BGA 물량은 고부가 제품을 중심으로 성장할 것이라는 분석이다. FC-BGA도 올해 1분기 대비 소폭 증가할 것으로 예상된다.

IBK 김운호 연구원은 “삼성전기의 2분기 실적은 기대 이하로 예상되지만, 현재 주가는 상반기 실적 부진을 충분히 반영하는 것으로 판단한다”며 “3분기 실적 반등이 예상되고 추가적인 실적 악화에서 벗어났다고 판단해 투자의견은 ‘매수’를 유지한다”고 말했다.