인수대금 절반 배당으로만 챙겨

선진금융은 ‘쥐뿔’, 손쉬운 가계대출만 '급증'

[화이트페이퍼=우인호 객원기자] SC제일은행의 고배당이 위험 수위에 다다르고 있다. 2005년 인수 당시 기대를 걸었던 글로벌 선진 금융기법의 전수를 통한 국내 금융 산업의 발전은 이제 기대조차 할 수 없을 지경에 이른 반면 배당을 통한 자본 유출만 가속되는 형국이다.

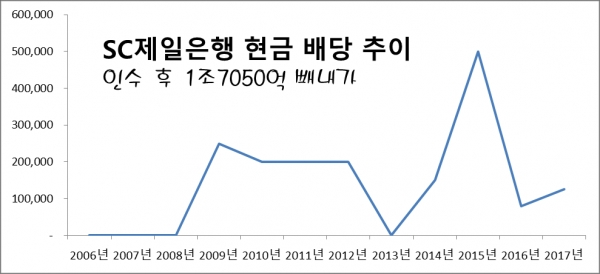

9일 금융감독원 공시시스템 자료에 따르면 SC제일은행은 지난 2005년 인수 이후 지난해까지 총 1조 7050억원을 배당했다. 이 기간 전체 배당성향은 72%로 국내 금융회사의 30~40% 배당성향에 비해 배가 넘는 수준이다. '배당성향'은 당기순이익 중 현금으로 지급된 배당금 총액의 비율이다. 특히 2014~2015년 2년 간은 당기순이익이 마이너스 3650억원에 이르면서도 6500억원을 현금 배당하는 ‘대담함’까지 보였다. 이를 통해 SC제일은행은 지난 2005년 제일은행을 3조4000억원에 인수한 뒤 10여년만에 현금 배당만으로 절반이 넘는 금액을 회수해나간 셈이 됐다.

주총 결정 사항이라 100% 주주(Standard Chartered NEA Limited)의 결정이 절대적이지만 이런 상황에서도 박종복 행장을 비롯한 경영진들이 IT보안, 신용리스크 체크시스템, 전문인력 양성 등 은행 본연의 경쟁력을 높이기 위한 투자에 대한 호소를 제대로 했는지 의구심이 드는 대목이다.

기업 여신이 강했던 제일은행이 IMF 구제금융 위기 당시 뉴브리지캐피탈로 인수된 뒤 공적 자금에 의지해 살아났을 땐 외국계 금융사에 인수되면 국내 금융회사들의 선진화를 이끌 수 있는 선도적인 역할을 할 수 있을 것이라는 기대가 많았다. SC제일은행도 해외에 진출하는 국내 기업들에게 스탠다드차타드 그룹의 금융 솔루션을 연결해 주는 등 많은 편의를 제공하고 있다고 말은 하고 있다.

그러나 이 같은 서비스의 편의성 보다는 실제로 손쉬운 가계 대출을 통해 금리 장사는 하는 쪽에 더 집중한 것으로 보여진다. 어려운 신용평가 모델을 개발하고 기업을 분석하는 기업 여신보다는 주택 담보 잡고 대출을 해주는 가계 대출에 집중, 돈벌이에만 치중했다는 지적이다.

실제로 SC제일은행은 원화 대출 가운데 기업여신과 가계대출로 나눴을 때 가계대출 비율이 줄곧 70%대 초반을 유지하다 지난해엔 77%대까지 치솟았다. 다른 시중은행들은 이 비율은 50% 안팎이다. 제일은행의 경우, 외국계 인수되기 전에는 이 비율이 20%대에 불과했었다.

금융권 관계자는 “ IMF를 겪고 뉴브리지캐피탈이 주인이 된 이후 공적자금 투입의 원인이 되었던 기업여신을 줄일 수밖에 없던 상황을 이해 못하는 것은 아니다”면서 “그렇지만 가계 대출에만 집중하는 것은 국민 경제를 도외시하는 것으로 해석될 수 있다”고 꼬집었다.